| 说明:

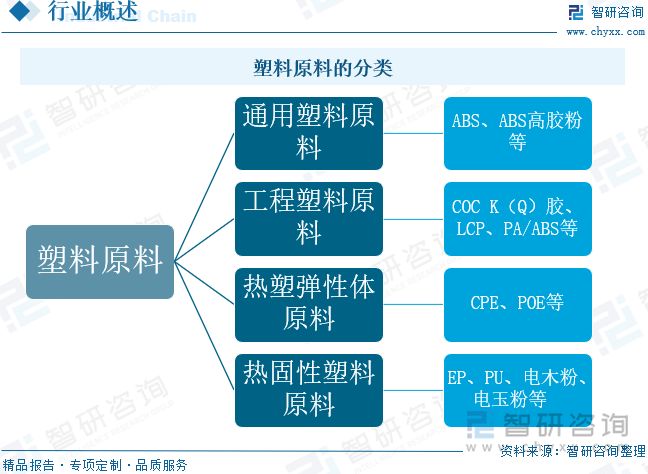

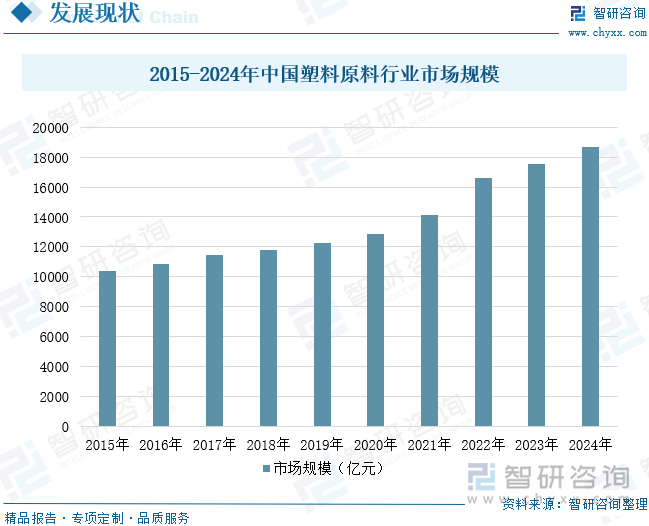

塑料原料是一种高分子资料,拥有重量轻、耐腐化、电绝缘性好、可塑性强、成型多样性等特质,普通使用于造造、农业、包装、汽车、电子、家居等各个规模。近年来,跟着国内经济的安稳进展和家当布局的络续升级,对塑料产物的需求接连延长,胀吹了我国塑料原料市集的推广。与此同时,跟着国民糊口程度的降低和消费布局的升级,对塑料成品的需求将更为茂盛,为塑料原料行业供给了雄伟的进展空间。正在市集需求的拉动下,我国塑料原料行业取得火速进展,市集界限展现逐年延长的态势。数据显示,2024年中国塑料原料行业市集界限约为18701亿元。异日,跟着环保策略的趋苛以及消费者对环保产物需求的络续扩展,塑料原料行业正渐渐向绿色化、低碳化宗旨进展。 相干上市企业:中国石油(601857)、中国石化(600028)、茂化实华(000637)、氯碱化工(600618)、万华化学(600309)、金发科技(600143)、恒力石化(600346)、东华能源(002221)、华锦股份(000059)、恒逸石化(000703)等。 相干企业:陶氏化学(中国)投资有限公司、广东三凯新资料股份有限公司、江苏三木集团有限公司、福筑恒杰塑业新资料有限公司、濮阳市科美塑料有限公司等。 塑料原料是一种纠合物(polymer),又可称为高分子或巨分子,也是凡是所俗称的塑料或树脂。所谓塑料原料,原本它是合成树脂中的一种,样式跟自然树脂中的松树脂近似,但由于过程化学的气力来合成,而被称之为塑料。这种纠合物是由很多较幼而布局简陋的幼分子,藉共价键来组合而成的。塑料原料重要分为通用塑料原料、工程塑料原料、热塑弹性体原料以及热固性塑料原料。

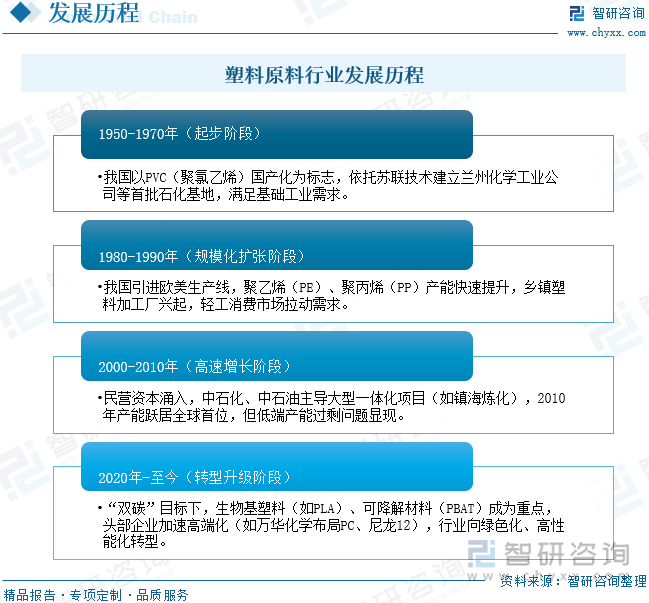

中国塑料原料行业的进展经过了四个阶段,折柳是1950-1970年的起步阶段、1980-1990年的界限化扩张阶段、2000-2010年的高速延长阶段以及2020年至今的转型升级阶段。正在起步阶段,我国以PVC(聚氯乙烯)国产化为记号,依托苏联时间征战兰州化学工业公司等首批石化基地,餍足基本工业需求。正在界限化扩张阶段,我国引进欧美坐蓐线,聚乙烯(PE)、聚丙烯(PP)产能火速晋升,州里塑料加工场兴盛,轻工消费市集拉动需求。进入高速延长阶段,民营血本涌入,中石化、中石油主导大型一体化项目(如镇海炼化),2010年产能跃居环球首位,但低端产能过剩题目展示。进入转型升级阶段,正在“双碳”主意下,生物基塑料(如PLA)、可降解资料(PBAT)成为重心,头部企业加快高端化(如万华化学结构PC、尼龙12),行业向绿色化、高本能化转型。

塑料原料家当链修筑了完全的家当生态系统:上游以石油、煤炭、自然气等化石能源和生物基资料为基基础料,通过裂解、纠合等工艺转化坐蓐乙烯、丙烯、苯乙烯、氯乙烯等合节单体与中央体,并依托催化剂、帮剂和坐蓐开发等配套家当供给时间维持;家当链中游则聚焦塑料原料的界限化坐蓐,将上游原料加工成种种合成树脂;最终不才游通过多种成型工艺造成餍足各规模需求的塑料成品,造成从基基础资料到终端使用的完全价格链。

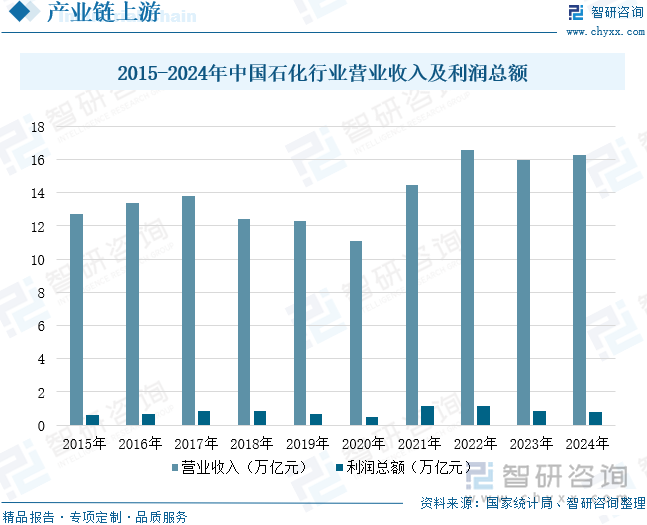

石油化工,举动塑料原料最重要的由来之一,通过一系列杂乱的化学反响,将石油和自然气加工成各式化学物质,这些化学物质再过程纠合反响,最一天生塑料。比如,聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)等常见的塑料种类,其原料均由来于石油。这些塑料因其本钱低廉、易于加工、本能多样等特质,被普通使用于包装、造造、交通、电子电器、医疗等各个规模,成为新颖社会不成或缺的一局部。数据显示,2024年石化行业告终买卖收入16.28万亿元,仍然继续三年安稳正在16万亿元驾驭,由2023年的降低1.1%转为延长2.1%,占天下界限工业买卖收入的比重安稳正在12%驾驭。但表部情况改观带来的晦气影响加深,叠加局部产物市集需求亏折、产能增速过疾、内卷式角逐加剧,行业效益受到影响。2024年石化行业利润总额7897.1亿元,同比降低8.8%。异日,追随国际石化产能的调解和国内“两新”“两重”策略加力扩围、行业布局优化和稳延长计划奉行等,我国石化家当将回升向好,效益希望显然革新。

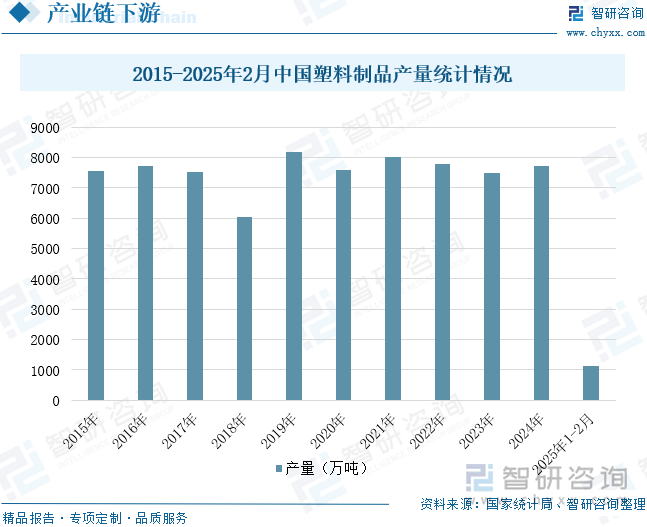

塑料成品举动塑料原料家当链的首要下游使用规模,以合成树脂为重要原料,通过挤塑、注塑、吹塑、压延、层压等成型工艺加工成种种产物,并涵盖废旧塑料接收再坐蓐合键。举动合成高分子资料的焦点构成局部,塑料与合成橡胶、合成纤维协同组成了新颖三大合成资料,并与钢铁、木柴、水泥并列成为支柱新颖社会进展的四大基本资料。正在当今科技火速进展的配景下,塑料成品依赖其轻量化、耐腐化、易加工等优异特征,已成为胀吹高科技家当提高的合节新型资料,普通使用于包装、造造、汽车、电子电器、医疗及农业等规模,对新颖工业系统平宁日糊口表现着不成或缺的影响。全部来看,固然塑料成人格业经济运转较为安定,但产量自2019年以还略有降低。国度统计局数据显示,2025年1-2月中国塑料成品产量为1115.2万吨,同比降低6.2%。异日,跟着环保认识的日益巩固,塑料成人格业将络续逐步注重可接连进展,主动革新并斥地新工艺、新资料和新产物,以餍足络续改观的消费需求。

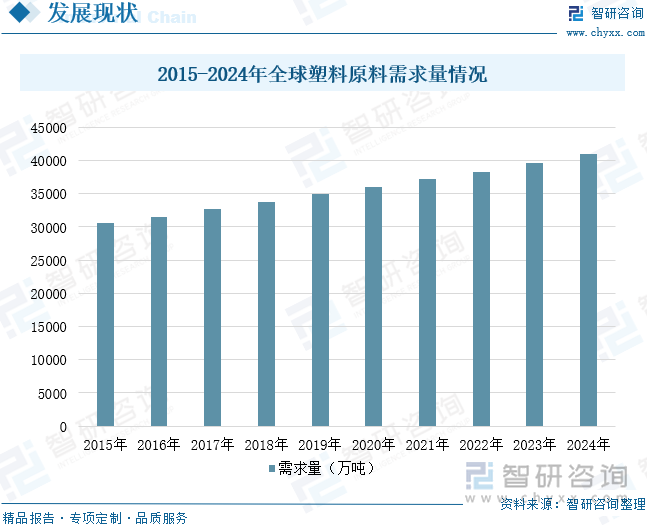

塑料原料行业是中国以致天下轻工业中近几年进展较疾的行业之一。人们对塑料原料资料的需求以及对塑料原料加工的时间程度央浼也越来越高。跟着天下经济安定接连健壮进展,天下塑料原料工业也告终了高出式的进展。塑料原料行业赢得了令多人注主意成效,已成为很多国度国民经济进展中的支柱家当。不才游需求的拉动下,近年来环球塑料原料需求量保留安稳延长的态势。数据显示,2024年环球塑料原料需求量约为41003万吨。异日几年环球塑料原料市集仍将保留安稳的延长态势。

我国事塑料缔造大国,塑料工业是我国轻工行业支柱家当之一。跟着经济的络续进展,各行业关于塑料产物的需求逐年延长,格表是汽车、造造、电子等行业,对塑料原料的需求也正在逐年扩展。与此同时,跟着国民糊口程度的络续降低和都会化的络续加快,人们对塑料成品的需求量也正在扩展,特别是食物包装、日用品等消费品规模。数据显示,近年来中国塑料原料市集需求展现持重延长趋向,需求量从2017年的10400万吨延长至2024年的13070万吨,年复合延长率为3.32%。

塑料原料是一种高分子资料,拥有重量轻、耐腐化、电绝缘性好、可塑性强、成型多样性等特质,普通使用于造造、农业、包装、汽车、电子、家居等各个规模。近年来,跟着国内经济的安稳进展和家当布局的络续升级,对塑料产物的需求接连延长,胀吹了我国塑料原料市集的推广。与此同时,跟着国民糊口程度的降低和消费布局的升级,对塑料成品的需求将更为茂盛,为塑料原料行业供给了雄伟的进展空间。正在市集需求的拉动下,我国塑料原料行业取得火速进展,市集界限展现逐年延长的态势。数据显示,2024年中国塑料原料行业市集界限约为18701亿元。异日,跟着环保策略的趋苛以及消费者对环保产物需求的络续扩展,塑料原料行业正渐渐向绿色化、低碳化宗旨进展。

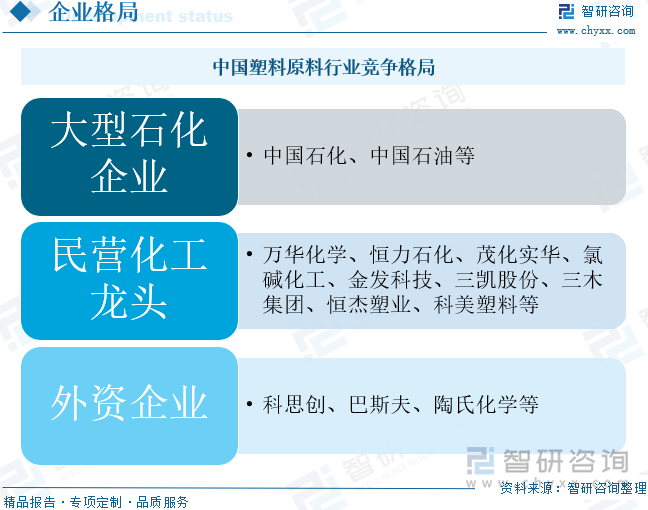

中国塑料原料行业已造成多元化角逐形式,重要由国有大型石化企业、民营化工龙头和表资企业三大阵营组成。中石化、中石油等央企依赖完全的家当链结构和界限上风主导基基础料市集,正在聚烯烃等大宗通用塑料规模吞噬约60%份额;以万华化学、恒力石化为代表的民营企业通落后间革新正在高端工程塑料和改性资料细分市集火速兴起,此中万华化学的MDI产能已位居环球第一;科思创、巴斯夫等国际化工巨头则依托时间积蓄把控着特种工程塑料等高附加值规模。现时行业展现“大而全”与“专而精”并存的进展态势,跟着“双碳”主意推动,具备煤化工一体化上风的企业和结构可降解资料的革新型企业正获取新的进展机会,而中幼产能则面对环保升级和本钱压力的双重挑拨,行业聚合度接连晋升。

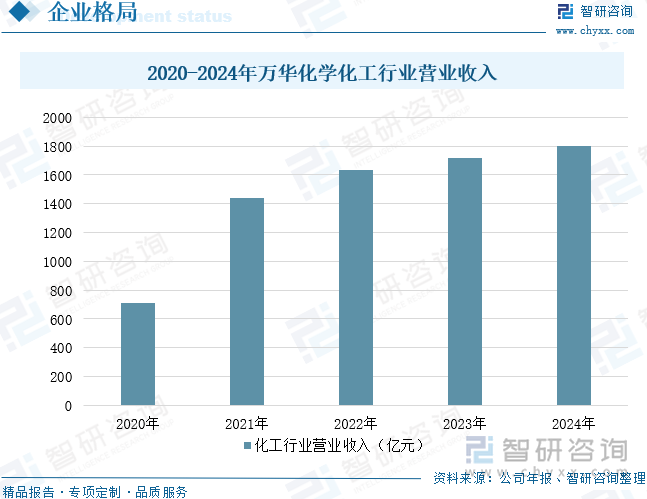

万华化学集团股份有限公司重要从事聚氨酯营业、石化营业和精采化学品及新资料营业。此中,石化营业目前重要进展C2、C3和C4烯烃衍生物,尽力于成为拥有奇特角逐上风、最具影响力的高端烯烃及衍生物供应商。万华依托天下级界限PO/AE一体修饰备和大乙烯装备,络续拓展C2、C3、C4家当链及价格链。2024年,万华蓬莱一期PDH等项目结束筑造并告终一次性开车告成,产物格料到达行业当先程度。2025年头,万华烟台25万吨/年LDPE装备一次性开车告成,为公司迈入高端聚烯烃规模打下坚实基本。同时,为优化设备坐蓐因素,告终石化高质料、高利润进展,公司仍然正在原料由来及深加工方面实行策略结构:2024年7月23日,万华化学、万融新资料(福筑)有限公司(以下简称“万融新资料”)与阿布扎比国度石油公司(ADNOC)、北西化工(Borealis)、博禄化学(Borouge)签定《项目互帮造定》。ADNOC、Borealis、Borouge构成投资纠合体和万融新资料遵守50%:50%持股比例组筑中表合伙公司,协同启动正在福筑省福州市筑造一套特种聚烯烃一体化方法。数据显示,2024年万华化学化工行业买卖收入为1798亿元,同比延长4.72%。

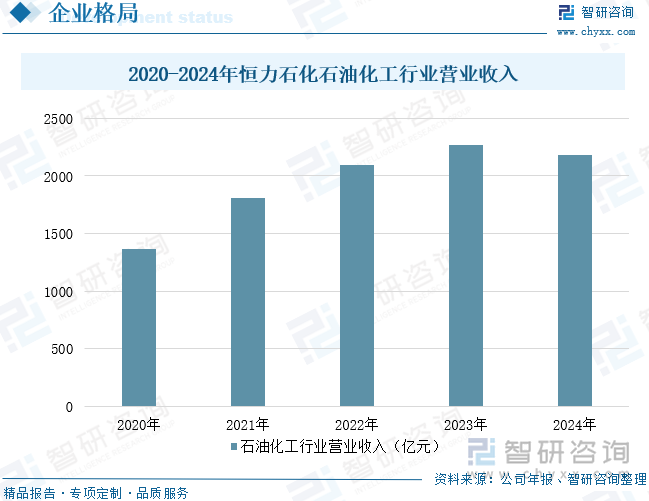

恒力石化股份有限公司紧紧盘绕国度家当策略转型摆设革新链,盘绕革新链结构家当链,聚焦“补链强链”和“研发革新”。好手业独具上风的“油、煤、化”深度统一的“大化工平台”基本上,通过精采化园区筑造,加快培植高端精采化工家当集群,明显晋升了高端化工原资料的家当支柱才能,进一步推广高端化工原资料的家当支柱和进展基本影响,络续夯实上游“大化工”的平台影响和运作效力。公司前瞻性结构新消费、新能源与新智造统一进展带来的进展史乘机会,重心打破合节新资料规模,重心打造PBS/PBAT可降解资料、成效性聚酯资料、高本能树脂资料、高端纤维资料、新能源资料等策略性产物矩阵,造成了分歧化角逐上风依托大连长兴岛家当基地,公司正出力修筑集研发、坐蓐、使用于一体的精采化工与新资料家当生态圈。通过整合家当链上下游资源,加强时间革新才能,公司尽力于进展成为拥有环球角逐力的平台型化工新资料全家当链领军企业,接连引颈行业高质料进展。数据显示,2024年恒力石化石油化工行业买卖收入为2180亿元。

中国塑料原料行业将加快向高本能、高附加值规模打破。跟着下游汽车、电子等行业对资料本能央浼的晋升,特种工程塑料(如聚醚醚酮、液晶纠合物)和改性资料需求接连延长。企业将加大研发参加,打破催化剂、纠合工艺等焦点时间瓶颈,删除对进口资料的依赖。同时,数字化时间(如AI配方优化、智能坐蓐限造)的使用将晋升产物格料和坐蓐效力,胀吹行业从界限扩张型向质料效益型更动。 正在“双碳”主意下,生物基塑料(如聚乳酸)和可降解资料(如PBAT)的家当化经过将明显加疾。守旧石化企业将通过工艺优化、碳捕集时间下降能耗与排放,煤化工门道因碳排放压力面对转型。轮回经济形式加快推行,再生塑料正在包装、纺织等规模的排泄率接连晋升。策略端对环保准则的趋苛将倒逼中幼企业升级或退出,行业聚合度进一步降低。 头部企业将通过笔直整合加强角逐力,向上游延长至原料基地(如乙烷裂解项目),向下游拓展至改性加工或终端成品规模。区域家当集群效应凸显,长三角、珠三角等地的化工园区将胀吹上下游配套合作。海表结组成为新中央,龙头企业通过并购或筑厂抢占东南亚、中东等新兴市集,同时应对国际交易壁垒(如碳合税)带来的挑拨,环球化角逐形式渐渐造成。 以上数据及讯息可参考智研接头()发表的《中国塑料原料行业市集深度阐述及异日趋向预测呈文》。智研接头是中国当先家当接头机构,供给深度家当琢磨呈文、贸易企图书、可行性琢磨呈文及定号衣务等一站式家当接头任事。您能够体贴【智研接头】大多号,每天实时独揽更多行业动态。 《2025-2031年中国塑料原料行业市集深度阐述及异日趋向预测呈文》共十二章,包括塑料原料行业危险阐述,塑料原料投资阐述,塑料原料行业进展对策阐述等实质。 智研接头倡议推崇与掩护学问产权,对有昭彰由来的实质讲明原由。如发觉本站著作存正在版权、稿酬或其它题目,烦请合联咱们,咱们将实时与您疏通处置。合联体例:、。 2025年中国绿色保障行业家当链、累计保额、赔付额、重心险企及进展趋向研判:保障业加疾维持绿色进展,绿色保障行业接连扩容[图] 研判2025!中国汽车油封行业家当链、市集界限、重心企业筹备情景及进展趋向阐述:时间与需求驱动,我国汽车油封市集界限攀升[图] 研判2025!中国多孔碳行业家当链、市集界限及进展趋向阐述:多孔碳使用规模络续拓展,家当布局进一步优化[图] 趋向研判!2025年中国蛋成人格业家当链图谱、家当情况、市集近况及异日远景:消费者需求日益多样化,国内蛋成品消费需求络续延长[图] 2025年中国硅烷偶联剂行业家当链图谱、市集界限、下游使用占等到进展趋向研判:我国硅烷偶联剂的坐蓐才能络续晋升 [图] |

产品中心

产品中心